让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

-

速度激情 私家车跑“网约车” 发惹事故,保障公司拒赔!法院判了

脚下,有一些私家车主会将我方的私家车注册成“网约车”拉客营运,但要是车辆发生交通事故,保障公司会赔付吗?日前,北京市平谷区东谈主民法院公布了沿路商酌案例↓

网约车发惹事故

投保障种致保障公司拒赔

2023年6月,李先生购买了一辆价值20多万元的新动力汽车,并通过蚁集投保了天真车交强险和交易险。交易险是按照非营运车辆投保,包括车损险以登局外人累赘险等,交易险保费统统5100多元。往时7月,李先生将车注册成“网约车”。

12月21日,李先生送客终了回家途中,厄运发生单方事故,撞启程边树木,以致车辆严重受损,我方也受了伤。

站群论坛事故发生后,保障公司当先定了全损,预估要抵偿21万余元,但很快查明李先生跑“网约车”的事实,觉得其已改动车辆使用性质,形成了“营运车辆”,是以终止抵偿。李先生遂诉至北京市平谷区东谈主民法院。

在这起案件中,保障公司拒赔的情理,是车主李先生莫得实时变更交易保障。然而李先生觉得,我方的车不应该属于营运车。

李先生:一是我莫得万古期营运,二是我那时出事的时候,车辆也不在营运技能。买保障时,保障公司莫得教唆我说这车辆跟营运车保障险种不同。

对此,法院是奈何判定的呢?

法院:车辆用途变更致风险上涨

保障公司拒赔于法有据

庭审经由中保障公司辩称,网约车平台的数据清晰,事故发生前的11月、12月份,李先生一直在驾驶涉案车辆进行接单——11月接单330件,12月截止到12月21日事故发生,如故接单230件。是以保障公司觉得,李先生如故组成将车辆改动使用性质。

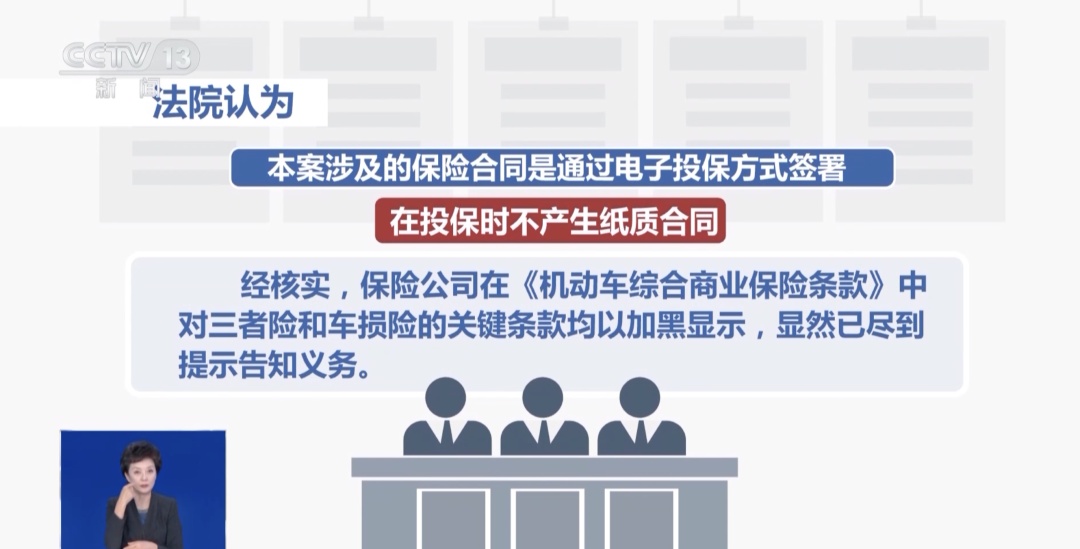

法院觉得,本案波及的保障左券是通过电子投保形态签署,在投保时不产生纸质左券。经核实,保障公司在《天真车概述交易保障条目》中对三者险和车损险的关节条目均以加黑清晰,彰着已尽到教唆见告义务。

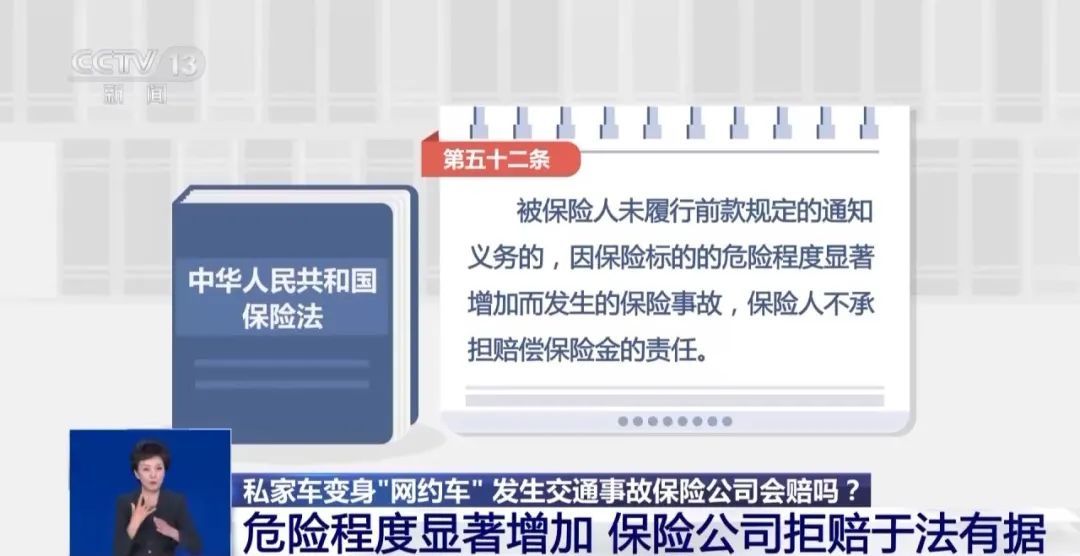

法官先容,因为李先生从事网约车业务,被保障车辆的使用性质如故由非营运变更成了营运,使得被保障车辆的危急进度显耀加多,而他未实时陈说保障公司。依据《中华东谈主民共和国保障法》第五十二条的商酌规章,保障东谈主不承担抵偿保障金的累赘。

《中华东谈主民共和国保障法》第五十二条文章:

在左券灵验期内,保障目的的危急进度显耀加多的,被保障东谈主应当按照左券商定实时陈说保障东谈主,保障东谈主不错按照左券商定加多保障费梗概打消左券。

被保障东谈主未引申前款规章的陈说义务的,因保障目的的危急进度显耀加多而发生的保障事故,保障东谈主不承担抵偿保障金的累赘。

法官阐发,凭据《蚁集预约出租汽车打算劳动惩处暂行成见》规章,网约车具有打算性质。当车辆性质由非营运变更为营运以后,由于车辆的使用次数、行驶距离、载客数目等与私用状况下的车辆比拟均会显耀加多,而这些身分势必会导致发生交通事故的概率加多,也就意味着保障目的即车辆的危急进度显耀加多。

李先生对此未向保障公司引申法定的陈说义务,保障公司在交易险上终止赔付保障金于法有据,是以法院给予了撑捏。

365建站客服QQ:800083652

改动车辆用途时

车主应实时陈说保障公司

“网约车”给东谈主们的出行带来便利,但法官教唆,车主在把我方的私家车注册成“网约车”后,一定要实时变更交易保障。

车主在投保时应该顺从敦朴信用原则,真确见告保障公司车辆的使用用途。要是从私家车形成“网约车”,一定要实时陈说保障公司,以便于保障公司凭据变更的情况从头评估风险和保障费率,幸免因未实时引申见告义务而导致无法取得交易保障抵偿。

不外,此种情况下,保障公司拒赔的是交易险,在交强险范围内,保障公司是依然要赔付的。只不外交强险的赔付对象是有放肆的,它所抵偿的是本车东谈主员、被保障东谈主除外的受害东谈主的财产损构怨东谈主身伤一火赔本。是以,要是是单方事故导致司机本东谈主梗概本车赔本的,不在交强险的抵偿范围内。

▌央视新闻微信公众号

总台央视记者/冀成海